最严厉现金贷整治新规落地!划利率红线、严管不当催收…银监会通报会还给出这些重要表态

会开了,通知下了。整治现金贷的“尚方宝剑”,终于来了!

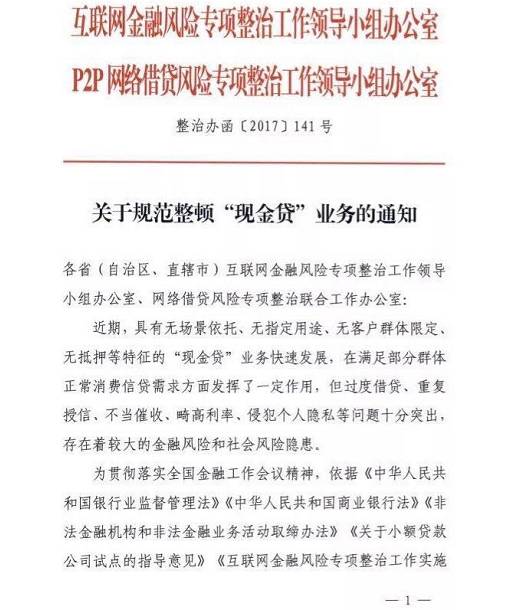

就在今天(12月1日),央行联合银监会正式下发《关于规范整顿“现金贷”业务的通知》,对网络小额贷款的清理整顿工作全面开市了。

通知中指出,“现金贷”业务快速发展,在满足部分群体正常消费信贷需求方面发挥了一定作用,但过度借贷、重复授信、不当催收、畸高利率、侵犯个人隐私等问题十分突出,存在着较大的金融风险和社会风险隐患。

我们摘取了文件中的七大重点要求:

1、关于新设机构:小额贷款公司监管部门暂停新批设网络(互联网)小额贷款公司。

2、关于批准开业:暂停新增批小额贷款公司跨省(区、市)开展小额贷款业务;已经批准筹建的,暂停批准开业。对于不符合相关规定的已批设机构,要重新核查业务资质。

3、关于不当催收:各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

4、关于畸高利率:各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定。

5、关于过度借贷:各类机构应当遵守“了解你的客户”原则,充分保护金融消费者权益,不得以任何方式诱致借款人过度举债,陷入债务陷阱。

6、关于资金来源:加强小额贷款公司资金来源审慎管理。禁止以任何方式非法集资或吸收公众存款。禁止通过互联网平台或地方各类交易场所销售、转让及变相转让本公司的信贷资产。禁止通过网络借贷信息中介机构融入资金。以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算。

7、关于个人隐私:各类机构应当加强客户信息安全保护,不得以“大数据”为名窃取、滥用客户隐私信息,不得非法买卖或泄露客户信息。

值得注意是,《通知》对现金贷的整顿颇为严格,传统意义上的无指定用途、无特定场景依托的现金贷将不复存在。同时,《通知》也斩断银行“输血”网络小贷的一大路径,未来以现金贷为基础资产发行的(类)证券化产品,银行将不得以各类方式参与投资。

银监会通报会来了

银监会也在12月1日就近期监管工作重点召开通报会,会上,就外界关心的现金贷、资管新规、银行股权管理办法等热点问题作出回应。特别是就现金贷问题,银监会首度发声表示,要将对现金贷的整顿纳入互联网金融专项整治工作中,并按照四个维度、七大原则开展现金贷整顿工作。

以下是券商中国记者梳理的本次通报会要点:

谈现金贷整顿:四个维度、七大原则

关键要点:持牌经营、传统现金贷将不复存在、斩断银行“输血”路径

所谓现金贷,通常指无交易场景依托、无指定用途和无客户限定的小额资金出借业务,它的特点是金额小、期限短、利率高、无抵押。但本次新规落地后,现金贷将不复存在。

《通知》中要求,暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改。禁止发放“校园贷”和“首付贷”。禁止发放贷款用于股票、期货等投机经营。

银监会普惠金融部副主任冯燕在同一天召开的银监会通报会上表示,下一步,在前期P2P现金贷业务整治的基础上相关部门要按照疏堵结合、标本兼治的原则,多管齐下,综合治理。在机构层面主要是从纠偏网络小贷、规范持牌金融机构合作行为、完善P2P现金贷业务,以及打击取缔非持牌放贷机构等四个维度进行规范。同时按照问题导向原则,以负面清单的形式,在业务层面主要从降低高息费,打击不当催收、严禁多头借贷、以贷养贷、高杠杆和加强客户信息保护等方面来进行规范。

冯燕进一步表示,现金贷整治工作将按照以下七项原则推进:

一是要求发放贷款主体必须持有放贷业务的相关牌照,对于没有经过批准的从事非法放贷业务的机构要进行严厉打击和取缔。

二是各类机构对以利率和各种费用的形式对借款人收取的综合资金成本,应当严格执行最高法院关于民间借贷的利率规定,禁止发放违反有关利率规定的贷款。《通知》还要求,各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露。

三是各类机构或委托的第三方机构不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

四是各地小贷公司监管部门不得新批设网络小贷公司,不得新增批小额贷款公司跨省(区、市)开展小额贷款业务;另外,《通知》对存量公司也作出规范,要求已经批准筹建的,暂停批准开业。对于不符合相关规定的已批设机构,要重新核查业务资质。

五是各类机构要遵守“了解你的客户”原则,充分保护金融消费者权益,不得以任何方式诱致借款人过度举债;不得向无收入来源的借款人发放贷款,单笔贷款的本息费债务总负担应明确设定金额上限,贷款展期次数一般不超过2次。

六是各类机构应当坚持审慎经营原则,全面考虑信用记录的缺失、共债、欺诈等因素的影响,加强风险防控,不得多头借贷、重复授信、以贷养贷;《通知》还要求,各类机构加强风险内控,谨慎使用“数据驱动”的风控模型,不得以各种方式隐匿不良资产。

七是要求各类机构要对客户信息进行保护,不得滥用客户隐私信息,不得非法买卖或泄露客户个人信息。

加强小贷公司资金来源审慎管理也是一项要求,具体来说,禁止通过互联网平台或地方各类交易场所销售、转让及变相转让本公司的信贷资产。禁止通过网络借贷信息中介机构融入资金。以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行,各地不得进一步放宽或变相放宽小额贷款公司融入资金的比例规定。

《通知》除了对网络小贷公司予以规范外,银行业金融机构从事现金贷业务也在整治之列,特别是对于“助贷”模式,《通知》要求银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费;

此外,值得注意的是,此前不少从事现金贷的网络小贷公司的一大资金来源,就是通过发行资产证券化产品,吸收银行资金,以后这一“输血”路径也将被斩断。《通知》要求,银行业金融机构及其发行、管理的资产管理产品不得直接投资或变相投资以“现金贷”、“校园贷”、“首付贷”等为基础资产发售的(类)证券化产品或其他产品。

谈资管新规:理财监管制度旨在实现新旧规则的有序衔接和平稳过渡

关键要点:十分重视市场影响、实现平稳过渡、理财增速下降“凶猛”

近日,央行等多部委联合发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(下称“《指导意见》”)正处在广泛向社会征求意见阶段。下一步《指导意见》正式发布后,“三会”将会在此基础上各自出台相关资管监管制度。

银监会创新部副主任黄晋波表示,在统一的资管产品标准规制框架下,银监会正在根据《指导意见》的总体原则,同步修订完善关于银行理财业务的监管制度,提出相应的监管要求,拟待《指导意见》正式出台后,作为配套实施细则择机发布实施。

对于外界担心的理财监管制度落地后是否会对市场造成冲击,他强调,在《指导意见》和理财监管制度的研究制定过程当中,监管部门一直十分重视市场影响评估工作,注重与市场的充分沟通交流,广泛征求吸收意见和建议,旨在实现新旧规则的有序衔接和平稳过渡。

随着年初以来针对的理财、同业、影子银行等领域的强监管措施的持续,资管行业中的“大户”银行理财就此终结狂飙突进的时代。银监会在会上公布的最新数据显示,今年银行理财增速降幅“凶猛”。今年前十月,理财产品增速降到4.7%,比去年同期下降了26.5个百分点,同业理财尤其明显,今年已经累计净减少2.7万亿元。

对于强监管下银行理财遭遇如此明显的降温,黄晋波表示,相比理财业务表现出的规模和增速变化,银监会更加关注理财业务的合规性、审慎性与可持续发展性。下一步,银监会将继续加大跨部门合作力度,不断加强银行理财业务监管,推动理财业务规范、健康、可持续发展。

谈股权管理:严格杜绝股权代持、隐形股东

关键要点:识别最终受益人、穿透监管

银监会近日发布的《商业银行股权管理办法》正在公开征求意见,办法要求,同一投资人及其关联方、一致行动人作为主要股东入股商业银行的数量不得超过2家,或控制商业银行的数量不得超过1家。另外,针对金融产品持股同样做出了限制:同一管理人持有的金融产品持有银行股份不得超过5%。

对此,银监会审慎规制局局长肖远企称,办法总的原则就是通过穿透监管,识别股权的最终受益人,使之阳光化,露出水面,严格监管和杜绝股权代持有、隐形股东的情况。不管关联、代持还是隐形股东,最重要的就是要找到谁是最终受益人,最终受益人就要承担股东的责任。

“我们的目标就是进一步加强对银行股权、股东的管理,通过穿透的原则识别出最终受益人,要求其真正履行股东的责任和义务。”肖远企称。

谈处罚:受罚机构累计罚没资金6.67亿元

关键要点:新发大案要案减少、市场乱象得到遏制、上追两级

11月30日,因“30亿假理财案”收到北京银监局“天价”罚单,对民生银行北京分行给予的合计2750万元行政罚款不仅刷新了银监系统的处罚纪录,也是11月以来的第二张千万级罚单。

最新数据显示,今年前十个月,银监会系统做出行政处罚决定2617件,处罚银行金融机构1486家,罚款合计5.92亿元,没收违法所得0.75亿元,罚没合计6.67亿元,处罚责任人1096人,罚款金额2440万元,取消130人一定期限直至终身的董事、高管人员任职资格,禁止49人一定期限直至终身从事银行业工作。

肖远企称,今年年初,银监会推出了“三三四”、“十个乱象”等整治工作,对整治过程当中存在的问题,坚持边查边纠、立查立改的原则,毫不含糊。市场乱象高发频发的势头有所遏制,今年新发的大案要案大幅度减少,大家比较关注的这些所谓的案件,大部分都是成案、旧案。

“通过整治,银行业过去不规范的经营秩序得到恢复,些非法业务、高风险业务得到了整治,市场秩序趋于有序。防范风险的基础有所增强。”肖远企称。

银监会现场检查局副局长喻剑萍表示,在对银行进行行政处罚时,银监会本着上追两级的原则,即对违规机构向上追责两级主管机构及其相关负责人一并受罚。

谈回归主业:银行发展其他业务必须是为了支持主业

关键要点:资产由表外转向表内、同业业务持续萎缩

肖远企称,今年以来,银监会采取了一系列的监管措施,目前看银行业出现了一些新变化。银行业回归本源、专注主业的效果有所显现。

变化主要体现在银行表内业务的重新崛起和表外业务的没落。数据显示,今年前十月,银行业新增贷款12.2万亿元,比去年同期多增1.5万亿元;今年前十个月的新增资产中有79.5%是新增贷款,这一占比比去年同期高出35.2个百分点。

“贷款是商业银行最主要和传统的资产,上述数据可以看出,银行业回归本源、专注主业的效果在贷款的增量和占比上得到了充分体现。”肖远企说。

同时,银行业持续收缩同业业务。截至10月末,同业资产和同业负债分别比年初减少3.4万亿元和1.4万亿元。表外业务增速由过去每年50%以上降到十月末的16.1%。

肖远企强调,银行从事非主流业务要围绕、聚焦支持主业发展,也就是说,发展其他业务也可以,但必须是为了支持主业发展,“否则就是我们不鼓励、不支持的对象”。

进入【新浪财经股吧】讨论