宝现在越来越像一个超市,里面有琳琅满目的产品,什么基金,股票,,,余额宝,理财。由于疫情影响,余额宝的利率已经下降了1.69%,相较于京东金融的辽阳银行推出的类余额宝产品利率3.8%,收益已经是惨不忍睹了。

今天我们抛开余额宝,看看支付宝上还有哪些靠谱的理财产品,由于基金,股票,黄金风险性较高,我们暂时放在一边,单纯的看看理财产品这个模块。

我们从安全性,灵活性,收益性等多个维度来进行分析,根据大家可能的理财时间大致作一下划分:

1.灵活存取

代表是:余额宝 由于支付宝害怕其他产品的竞争,还没有上线灵活存取的类余额宝产品,比较余额宝的利率实在是太低了。其他的灵活的理财产品基本上都是2%以上,有的高达3.8%,真心的不推荐。

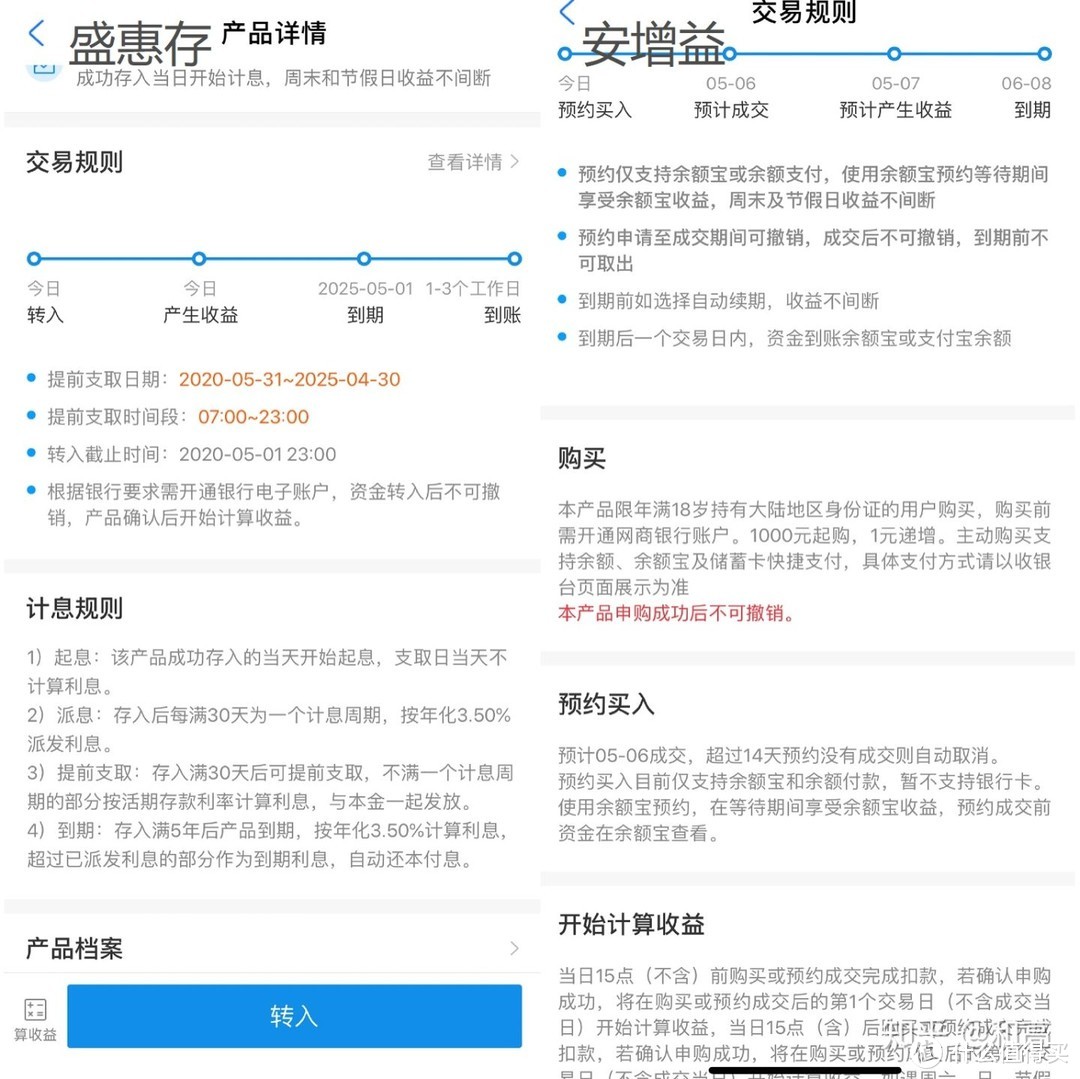

2.一个月期

代表:盛京银行的盛惠存(3.5%推荐)、大家保险的安增益31天(3.7%)

(1)安全性、收益性

首先说一下,盛惠存是银行存款,是保本(50万内)保息,也就是说你存1万块钱每年是3.5%。而且是购买当日就算利息。

而安增益31天稳健的理财产品,是不保本(因为大家保险前身就是安邦保险,本金肯定没问题),不保息因为3.7%是过去七天的年化收益,不代表这买的时候收益就是3.7%,此外,购买完不立刻阐释利息,要等上几天,这段时间是没有收益的。所以,真正算起来,还是盛惠存性价比更高,也是差不多的利率下,银行存款,要比稳健理财产品要等靠谱一些。

(2)支取灵活性:

当然,如果不满30天提前支取的话,盛惠存是按照0.35%的活期利率来计算。而安增益31天则是不能提前支取。盛惠存起购金额是50元,安增益31天起购是1000元,这也是不同。

注意银行存款也是30天后,才能支取。

3、90天期

代表:银行存款(盛京银行的盛惠存1号(4%推荐)、阜新银行的阜欣欣(4%推荐))这两个基本上一样,大家买那个都可以,中国太平的太平久久的99天(3.99%)

还是我说的,养老理财产品不保本不保息,收益还是历史收益,还有申购期,加上收益还不如银行存款,起购是1000元,果断放弃。

但是需要注意的是银行存款要90天才可以线上支取,这里需要注意。图我就放一张就好,这两家都是一样。阜新银行有个红包,不过也没多少。

4.一年期

代表:阜新银行的阜盈盈1号(4.75%推荐)、中国平安的平安富享人生366天(4.78%)。

平安的收益还是比较稳定的,6个月以来基本上都是稳定在4.78%这个水平,利率还是有保障的,但是这个理财是366天收益是4.78%,还不算认购确认等待的时间。所以,比起阜欣欣的360天4.75%,还是有差距的,此外,在加上银行存款可以提前支取,保本保息。所以还是推荐阜新银行的阜欣欣360天。

写到这里有人说我在银行工作,所以就吹银行的产品,我真的没有,我这个也不是广告,吹银行产品也不给我钱,我只是分析各个产品的利弊。好的,我们继续。

5.3,5年期

由于3,5年期的盛银行没有主推,利率还没有一年期的产品利率高,所以3,5年期的我们就不说了,理财产品也没有这块。不过其他的app上还有5年期的一般利率在5%左右,之前利率没有下降前,利率甚至达到聊5.4%。其实,我不建议年轻人把钱存5年,如果遇到急事需要用钱,提前支取,利息会损失很多。当然,你可以选择存单质押。但是,很多人又会嫌麻烦。

我自己是银行上班,比较忙,这片文章是自己研究的理财推荐,不是软广,我自己的私房钱一部分也在里面(哈哈)。

很多人问这个理财靠谱嘛,我可以说是靠谱的,这些产品都是银行的存款产品,又有支付宝背书,都是风险极低的产品。大家可以根据自己的理财习惯,自己选择。当然,还有更多高收益的产品,但是要记得,收益越高,风险越大。

不要相信任何理财经理,尤其是招行的理财经理。有一个小姐姐在招行理财经理的推荐下,买了一款招行 300 万的股权理财,现在血本无归。这个小姐姐从私人银行客户被理财成了金葵花客户。富豪死于信托,中产死于理财,屌丝死于 P2P,这从来都不是一句空话。

理财经理的收入源自他所销售产品的佣金,那什么样的产品佣金高呢?各位想一想,全部都是那些高风险又没什么收益的东西。小姐姐是个对金融知识一窍不通的人,理财经理却把那么高风险的股权投资信托卖给她,这能说理财经理有良心吗?

为了买一个年化 6.7%的产品,她把自己的 300 万全赔光了。哪个有良心的理财经理会卖这种股权投资的东西呢?现在连个抵押物都没有。经济上行的时候,你买这些东西,人家分你一点残羹剩饭的利息;经济下行的时候,人家盯的可是你的本金。因为你的理财经理并不会跟你风险共担。

做这个作品是因为我本身也是招行的客户,我生气的是 5 月 3 号我身份证生日当天,五一劳动节节假日的时候,所谓的理财经理还在给我打电话推销他们的理财产品。我的钱在银行,我只存活期,利息低一点就低一点,无所谓。

抛开理财,招行的其他服务还是很不错的,比如说订机票、节假日礼物什么的,都要比其他银行好很多,这一点是值得肯定的。

所以说,人只能赚到自己认知范围内的钱。如果你想要去赚认知范围外的钱,那么将会有一万种镰刀向你割来。因为财富本身就是对认知的一种补偿。

创业也是一样的。如果你是白手起家创业,一定要去自己熟悉的领域。创业的成功率本身就是九死一生。如果你贸然进入一个陌生领域,压上全部身家,那你还不如去彩票店多打几注双色球。

打工不是出路,但打工是创业的必经之路。打工就是投石问路,你用老板的平台去试自己的错,去积累自己的经验,老板还给你发着工资,这难道不好吗?当你有一天翅膀硬了,是不是就可以另起炉灶?你用你多年积攒的经验再去创业,是不是胜算也更高?

还有很多中产因为自己主业业务下滑或者很难提升,想开辟新的业务,进入新的行业再创业,那么一定要用一个自己承担得起的试错成本去做,而不是赌上身家,一夜回到解放前地去搞。

我做电商这两年,见过无数的人一头扎进这个行业,赔得血本无归。刚好今年回西安开了一个分公司,也听了很多西安本地圈儿里的故事。在西安做电商成功的人只有不到 5%,很多都是其他行业的老板。觉得这个新兴行业很赚钱,然后自己什么都不懂,一头扎进来招一批所谓的杭州电商人才,被员工割一波韭菜之后,然后负债出局。

如果他们自己能搞起来,为什么要跟你合作?如果只是缺资金,那应该是合作模式,而不是雇佣关系,这就是典型的认知不够。