文|刘丽丽

成立于1918年的东亚银行有限公司(下称“东亚银行”),已经走过百年。但这家百岁银行近年好像进入了多事之秋。

9月26日,网传“东亚银行理财产品爆雷”,并有投资者在银行网点聚集。东亚银行辟谣称相关网络传言纯为虚假信息,已向公安机关报案。据知情人称,事涉东亚银行代销的民生信托相关产品。又有报道称,东亚银行(中国)有限公司行长助理兼华北区区长陈智仁因涉嫌非国家工作人员受贿罪,已于今年7月19日被公安刑事拘留。

据知情人士透露,陈智仁被拘后,也有多位东亚银行相关人士被问询,主要是了解之前贷款方面的情况。

也许很多人已经发现,以前在大城市繁华地段经常可以看到的东亚银行分支机构,近年来已经越来越少见。

从中国银保监会官方网站获悉,2021年以来,东亚银行关闭了西安分行北大街支行、大连开发区支行、上海东方路支行、大连华府支行、沈阳五爱支行、广东清远支行、上海张江支行、广东韶关支行、北支行、北京雅宝路支行、西安长乐路支行等11家分支机构。

有东亚银行内部人士直指,“公司网点不断萎缩,是企业经营下滑的结果”,但高管在内部称,裁员关店是节省成本的样板工程,为公司节省了4个亿。

这家百年老店,到底怎么了?

父子兄弟董事会和隐形大股东

东亚银行曾经有过辉煌的历史。1920年,东亚银行进入中国内地在上海开设首家分行。2007年初,东亚银行在内地注册成立全资附属银行——东亚中国,成为首批获准在内地注册成立法人银行的外资银行之一,以及内地网络最庞大的外资银行之一。

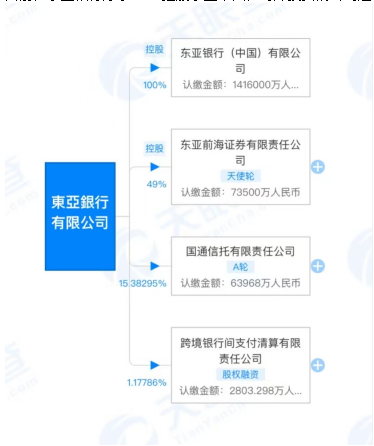

目前,东亚银行除了100%控股东亚中国,对外投资的公司还有东亚前海证券、国通信托以及跨境银行间支付清算公司等。

据了解,东亚银行相关事件被报道后,人民银行,银保监会、证监会及其派出机构等已经对东亚银行及其旗下企业特别关注,摸底排查风险情况,包括问询、监管谈话甚至现场检查,了解业务风险,经营风险及不同主体间风险传导的情况。

一位知情人表示,过去的东亚银行确实不错,也做过很多业内开创性的工作,比如,“做过内地第一单房地产按揭,地产按揭的流程标准都是东亚银行带来的。”

上述人士也谈到,大约从2018年开始,这种情况发生了变化,“近5年来,特别是2019年以后,东亚银行的净利润出现了断崖式下滑。”

根据历年年报,东亚银行(中国)于2019年起净利润出现断崖式下滑,此后业绩持续低迷。2018年、2019年、2020年、2021年,该行净利润分别为4.71亿元、-17.06亿元、-9.02亿元、3100.14万元。

另一个标志性事件是,2018年8月10日,东亚银行被剔除出恒生指数,34年恒指蓝筹生涯终结。

东亚银行到底怎么了?

有一个情况值得注意,从工商信息看,东亚银行的股东结构和董事会构成很有意思。

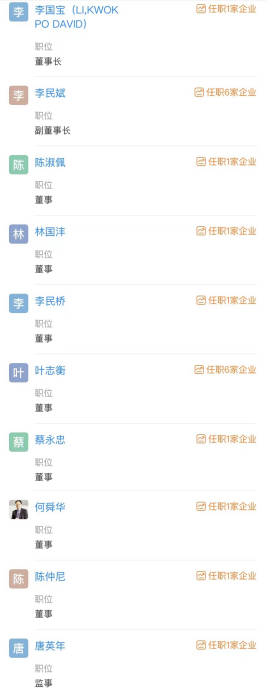

目前,东亚银行的最大股东是日本三井住友银行。但有接近东亚银行的人士表示,实际上三井住友银行只是出资的股东,并没有参与经营管理,“真正负责东亚银行经营管理的是李国宝家族。”

查阅东亚银行公司章程不难发现,实际上,李国宝家族基本控制了东亚银行董事会。

东亚银行董事会主席李国宝和两位联席行政总裁李民斌、李民桥,是父子关系。李民斌和李民桥是兄弟。东亚银行董事会中的李姓家族成员还有董事会副主席、非执行董事李国章,非执行董事李国星、李国仕,独立非执行董事李国荣、李国本等。

东亚银行(中国)的情况也类似。董事长由李国宝担任,副董事长是李民斌,李民桥是董事之一。

任何股东派驻董事都要董事会批准才能够进来,这就导致其他股东的人很难进入董事会。也就是说,实际上其他股东在东亚银行是没有什么话语权的。

在这个背景下,东亚银行名义上是公众公司,事实上是家族企业。如果内部制度不够健全,再加上高管交班新老更替的影响,其面临的挑战必然很多。

一位东亚银行老员工表示,在李国宝老董事长操盘的时代,公司是出了名的仁慈厚道,“即便遇到金融危机,也对下面员工不离不弃,做到了有难同当,所有老员工都记住了这份情,也是彼时公司有凝聚力、战斗力的根源之一。”

但随着董事长李国宝年事渐高,目前东亚银行的经营管理,已经交给李国宝的两个儿子李民桥、李民斌负责。

现在真正负责东亚银行内地和香港业务的话事人是谁?接近东亚银行的人士表示,“在内地是李国宝的二儿子李民斌负责,李民桥是他的哥哥,负责香港及海外业务。”

“十年前猛如虎,十年后病似虫”,有东亚银行内部人士调侃公司现在的处境,“以前的顶梁柱都不在了,留下的都是离开了没有地方要的”,“上梁不正下梁歪,有职业道德的,要么退休,要么离职。”

上述人士还吐槽称,东亚银行(中国)作为一家本地化的外企,在涉及的零售业务、业务风险频发的部门,多名高管来自香港、台湾地区,还有很多没有行业经验的第三方公司参与,“这些人不了解大陆监管法规,更不懂中国特色产品,外行领导内行”,“更致命的是,他们违规违法成本太低了!出了事大不了拍屁股走人。”

一家和东亚银行有业务合作的机构人士则表示,直观的感觉就是东亚银行的员工队伍不太稳定,合作过程中老是换对接人,两三个月人就变了。

东亚银行(中国)近年来业绩整体低迷;在2021年5月至2022年4月不足一年内被监管罚款合计2824万元,内控问题暴露。2022年上半年报告显示,截至2022年6月末,东亚银行(中国)资产总额1881.19亿元,较上年末下滑1.48%;负债总额1666.67亿元,较上年末下滑1.79%;实现营业收入20.50亿元,同比增长2.81%;实现净利润2.08亿元,同比大降55.17%;不良贷款率较上年末上升0.02个百分点至1.79%,明显高于同期全国商业银行1.67%、外资银行0.80%的平均水平。

有东亚银行内部员工在网上调侃称,算来算去公司上半年其实真正赚到的钱只是个普通高管年薪,并质问,公司为什么变成了这样?

多人被问询,涉嫌窝案还是内控失效?

对于东亚银行行长助理兼华北区区长陈智仁被拘留一事,东亚银行(中国)之前回应称:“根据本行目前掌握的资料,本次事件纯粹涉及个别员工的个人行为。东亚银行设有严格的内部监控机制,事件对东亚中国的贷款业务并无影响,亦不涉及东亚前海证券。”

有东亚银行内部人士称,早在1个多月前,就听到了此事的风声。这位人士表示,陈智仁平日口碑还不错,有女生对他蛮有好感,夸他痞帅痞帅的,自己之前对他的印象也甚佳,没想到看走眼了。

上述人士对东亚银行的回应颇有微词,提出几个犀利问题:“利用公司平台做的事情,也只是个人行为?都是案件了,还敢这么说!不知道监管对公司的声誉风险管理有啥评价?既然是对公司业务没影响的个人行为,是否可以理解为股东高薪礼聘的区长,仅仅类似于个体户,对公司可有可无?如果区长不代表公司,难道客户行贿,只是为了让区长自掏腰包来赊账?”

该人士直言不讳表示,“如果查实员工是职务犯罪行为,公司过早定性为个人行为,则有误导舆论之嫌,容易给公众和监管留下不够诚信的负面印象;公司没有进行自查和全面排查,就轻易断言‘没有任何影响’,若日后证实落马区长对公司的利润、资产质量或监管评级有较大不利影响,则此声明或涉嫌‘辟谣式造谣’,将坐实公司不诚信的形象。”

据东亚银行(中国)2021年年报披露,陈智仁,现年47岁,自1996年加入东亚集团,并历任东亚中国北京分行行长和东亚中国华北区区长等职,自2018年8月起出任该行行长助理兼华北区区长。

从其履历看,陈智仁应该是走出校门就进入了东亚银行,服务了26年,可谓是老家臣。内部人士也称,陈智仁负责华北区,相当于公司的驻京办主任,影响很大。

陈智仁被刑拘至今已经将近4个月,目前尚无公开信息披露进展。

另一位接近东亚银行的知情人士称,陈智仁此次被拘,据说是和银行贷款有关,“可能开始是因为北方片区的某个案子,但在调查过程中又牵连出了其他情况。”“本来按照正常流程应该已经办结了,下一步是移送检察院提起公诉了,但据说检察院又退回去了,要补充侦查。”

知情人士表示,这件事很可能会被认为是窝案,因为“银行每一笔贷款发出去不是一个人可以审批的,都是一个审批链条,客户要贷款,他报了虚假材料,客户经理拿了一笔钱,后面还有做信贷审核的,一审很容易看出来,然后比如分管行长、信贷审批委员会,这些人也应有一定的识别,但它居然能整个畅通无阻,说明每个环节都失控了。”

“陈智仁被拘留后,据说多位东亚银行内部人被公安机关叫去询问过,之后都放回来了,现在还不知道这些人是否有问题。”上述人士表示,“其实,陈智仁当时只是东亚银行北京分行的副行长,当时北京分行行长是香港过来的,该行长后来做了东亚中国的副行长,现在已经离职。此外,当时北京分行还有徐姓、郭姓、杨姓的其他几位副行长”。根据公安机关办案程序,这些人中的相关人员有可能被询问过。

一位曾任职东亚银行管理层的人士则表示,当年东亚银行的内部风控并不理想,“给管理层授权之后,是需要监督机制的,但当时并没有。”上述人士认为,东亚银行是香港的风控管理内地的风控,管控能力是存疑的,“零售业务规模大了,风控却没人管。”

有东亚银行内部人士透露,陈智仁等一众高管在外购买了信托等各类理财产品和多处房产,数额惊人。

一家曾经在东亚银行贷款的企业人士称,开始时他们一年拿出贷款额度1%的钱直接给了相关负责人个人。

“之前东亚银行西安分行前总经理曾经退赔了几千万,不知这次陈智仁会怎么样?”熟悉银行业潜规则的人士称,有一种银行内部人捞钱的做法是设立专门的体外公司,利用赊账周转资金收点数。

这可能只是冰山一角。

近两年,东亚中国多次收到监管罚单,涉及金额近3000万元。2021年1月10日,东亚银行因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行上海分行处以罚款1674万元,并责令限期改正。同年5月,因向房地产开发企业发放贷款未记入房地产开发贷款科目、利用票据“卖断+买入返售+到期买断”交易模式转移规模等18项违法违规行为,东亚中国被银保监会依法予以罚款1120万元。2022年一季度,东亚银行投诉总量位列外资法人银行前列。

理财产品爆雷背后迷雾重重

“东亚银行理财产品爆雷”,也已经发酵了一段时间。

有在东亚银行购买理财产品的投资者表示,东亚银行代销的民生信托添丰产品承诺2022年3月31日全部兑付,目前变成一纸空文,客户至今一分钱没有收到;同时至信系列产品承诺在4月13日进行部分兑付也是同样结果。有多地发生投资者到东亚银行营业网点聚集情况。

因为到东亚银行总部“观摩”的人较多,东亚银行用白色背景的易拉宝,把公司一楼铺位封闭式围起来。专程赶来讨要说法的人,称此举令人哭笑不得,“这是举白旗,求我们高抬贵手吗?”

据内部人士透露,东亚银行也成立了民生追债小组,但成果甚微,两手空空。

上述人士表示,最近还有些东亚银行离职员工收到购买民生信托产品的客户电话。客户称,东亚银行总部有人打电话说如果能够提供业务员当时诱导销售的材料,就能够便利地申请到关爱金10万。

“这不是动员苦主把锅甩到业务员头上吗?”这位人士表示,得知此消息后,无论离职或在职的业务员都骂声一片。

“追根溯源,罪魁祸首肯定是引进民生信托产品的领导和负责人!”上述人士对当时银行的有关管理层提出了质疑,“是否做好了安全排查,是否只顾着捞油水呢?”“出事的代销,底层到底是什么资产?有毒产品又是哪个部门审批的?要不要追责?卖这么多单一渠道的产品,是否涉及商业腐败?为何不报案侦查?是不敢报案吗?还是CEO凭借公司严格的内控,担保各环节负责人绝无‘个人行为’?”

民生信托产品爆雷的阴影还笼罩在东亚银行上空。一般新店开业都要选阳光明媚的上午,讨个好彩头。不知是不是为了躲避爆雷信托产品投资者,东亚银行广州分行新址开业,居然选在了傍晚。有内部人士称,当时是晚上5:30举行开业仪式,大门紧闭,室内完成。

接近东亚银行的人士透露,“当时引入爆雷民生信托产品的东亚银行管理层,是个台湾人,本身就是民生信托出来的,他应该很清楚民生信托的奖励制度。”

违约的民生信托产品中有多个底层资产指向的是房地产项目。

民生信托的前身为中国旅游国际信托投资有限公司,成立于1994年10月,2012年12月,中国银保监会批复公司重组及股权变更方案。2013年4月16日完成重新登记,名称变更为中国民生信托有限公司。注册资本为70亿元。

目前,民生信托控股股东为武汉中央商务区股份有限公司,持股76.76%,此外还由浙江泛海建设投资、北京首都旅游集团、江苏洋河酒厂股份、中国青旅集团、中国铁道旅行社集团五大股东分别持股约10.71%。6.45%、5.95%、0.09%和0.04%,实控人为卢志强。

有业内人士指出,民生信托理财产品涉嫌自融,东亚银行在代销过程中实际上是有问题的。“高风险理财产品只能卖给适合高风险的投资者,不能因为有高额激励就把这样的产品卖给没有风险承担能力的人。”

一般来说,银行代销理财产品包括几个环节,首先就是产品准入,第二是销售行为管理,第三是销售激励管控,第四是应急处置预案。

在地产行业已经出现风险暴露的情况下,这样的理财产品是如何通过东亚银行内部审批流程,并顺利进入销售体系的?这些产品是否严格按照产品分级分类和投资者适当性去匹配销售的?为什么民生信托理财产品在东亚银行能卖出破纪录的巨额数量?银行内部是否存在过度激励、高压政策或者利益输送?在售卖产品违约之后,东亚银行的应急处理是不是得当?

东亚银行售卖的理财产品爆雷事件背后,这些非常重要的问题,仍迷雾重重。