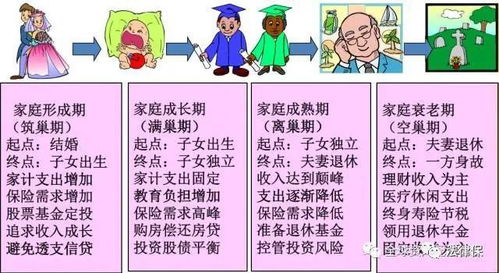

探索生命周期理财的特征与建议

生命周期理财是一种财务规划方法,旨在根据个人生命周期的不同阶段,制定相应的理财策略和目标。这种方法考虑了人们在生活中不同阶段面临的金融需求和风险,并提供了相应的解决方案。以下是生命周期理财的特征及建议:

特征:

1.

阶段性规划

:生命周期理财将个人生命周期划分为不同的阶段,如青年期、成年期、退休期等,并针对每个阶段制定相应的财务目标和计划。

2.

收入变化考量

:随着生命周期不同阶段,个人的收入水平可能会发生变化,生命周期理财考虑了这种变化,并相应调整投资和支出策略。

3.

风险管理

:生命周期理财关注个人在不同阶段面临的金融风险,如就业风险、健康风险和退休风险,并提供相应的风险管理建议。

4.

资产配置

:根据个人的风险承受能力和财务目标,生命周期理财提供了合理的资产配置建议,以实现长期财务目标。

5.

保险规划

:考虑到生命周期中可能发生的意外事件,生命周期理财包括了保险规划,以保障个人和家庭的财务安全。

6.

退休规划

:生命周期理财重点关注退休阶段的财务规划,包括退休储蓄、养老金规划等,以确保在退休后依然能够维持良好的生活水平。

建议:

1.

早期规划

:尽早开始生命周期理财规划,利用时间的优势实现长期财务目标。年轻人应重视储蓄和投资,为未来打下坚实的财务基础。

2.

根据阶段调整

:随着生命周期的变化,及时调整理财策略。在职业生涯早期,重点关注职业发展和投资增值;进入中年阶段,注重资产保值和家庭财务安全;接近退休年龄,加强退休规划和风险管理。

3.

多元化投资

:合理分配投资组合,包括股票、债券、房地产等多种资产,以降低风险并实现长期收益。

4.

保险规划

:购买适当的保险产品,包括人身保险和财产保险,以应对意外风险,保障家庭的财务安全。

5.

养老金规划

:加强养老金积累,包括参与企业养老金计划、个人养老账户等,以保障退休后的生活质量。

6.

定期评估

:定期评估理财计划的执行情况,并根据实际情况调整和优化计划,以确保财务目标的实现。

生命周期理财是一种全面的财务规划方法,能够帮助个人实现财务目标,并在不同生命周期阶段保持财务安全。通过合理的规划和执行,个人可以更好地掌控自己的财务未