银行利率理财:了解与指导

在现代金融体系中,银行利率理财是一种常见的投资方式。通过存款或投资某些金融产品,个人和机构可以获得一定的利息收入。在这篇文章中,我们将深入探讨银行利率理财的基本概念、优势与劣势,并提供一些建议,帮助您更好地管理个人财务。

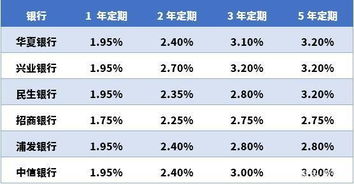

银行利率理财是指通过将资金存入银行或购买银行提供的金融产品,从而获得一定利息收入的过程。这些金融产品包括定期存款、储蓄账户、货币市场基金等。银行根据市场利率和产品类型来确定利率水平,投资者根据自己的需求和风险承受能力选择适合的理财产品。

- 安全性: 与其他投资方式相比,银行利率理财通常具有较高的安全性。由于银行受到监管机构的监督,并且存款通常受到存款保险的保护,因此投资者的资金相对安全。

- 流动性: 大多数银行理财产品具有较高的流动性,投资者可以随时提取部分或全部资金。这种灵活性使得银行理财产品成为应对紧急情况或短期资金需要的理想选择。

- 稳定收益: 银行利率理财产品通常提供稳定的利息收入。尽管利率水平可能会受到市场因素的影响,但相对而言,银行利率的波动通常较小,使得投资者能够更可靠地预期收益。

- 低收益率: 尽管银行理财产品具有较高的安全性和流动性,但相对于其他投资方式,其收益率通常较低。特别是在低利率环境下,投资者可能会发现其投资收益有限。

- 通货膨胀风险: 如果银行理财产品的利率低于通货膨胀水平,投资者可能面临通货膨胀风险。这意味着实际收益可能不足以抵消通货膨胀带来的购买力损失。

- 机会成本: 投资于银行理财产品可能意味着错过了其他更高收益的投资机会。尤其是在较长的投资期限内,其他资产类别如股票、债券等可能提供更好的回报。

尽管银行利率理财具有一定的优势和劣势,但对于许多投资者来说,它仍然是一个重要的投资选择。以下是一些建议,帮助您更好地利用银行利率理财:

- 多样化投资: 不要把所有的资金都投入银行理财产品。考虑将资金分散到不同类型的投资中,以降低风险并提高整体回报。

- 关注利率变动: 定期关注市场利率的变动,根据市场情况调整投资组合。在利率上升时,可以考虑延长投资期限以获得更高的收益。

- 审慎选择产品: 在选择银行理财产品时,仔细研究产品的利率、期限、费用等条件。选择与自己投资目标和风险承受能力相匹配的产品。

- 定期复查投资组合: 定期审查和调整投资组合,以确保其与个人的财务目标和风险偏好保持一致。根据需要进行重新平衡,以最大程度地实现投资目标。

银行利率理财是一个安全、稳定的投资选择,尤其适合追求资本保值和流动性的投资者。然而,投资者应该根据自己的需求和目标,审慎选择合适的理财产品,并保持对市场情况的关注,及时调整投资组合。