银行固定收益类理财产品解析与建议

银行固定收益类理财产品是一种相对低风险的投资选择,通常由银行发行,旨在为投资者提供稳定的收益。这些产品的本质是投资于固定收益证券,如债券、国债、企业债等,以获得固定的利息或者分红收益。

银行固定收益类理财产品通常分为以下几种类型:

- 定期存款: 是最常见的固定收益产品之一,投资者将资金存入银行,按照一定期限和利率获取利息。

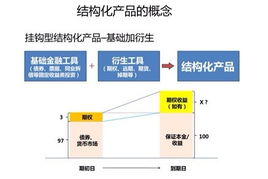

- 结构性存款: 结合了固定收益和衍生品的特点,通常具有一定的保本性质,但收益可能与基础资产(如股票指数)的表现挂钩。

- 债券基金: 是投资于债券市场的基金,投资者通过购买基金份额来间接持有债券。

银行固定收益类理财产品的特点包括:

- 低风险: 与股票等高风险资产相比,固定收益产品的风险相对较低,适合于追求稳健收益和保值增值的投资者。

- 稳定收益: 固定收益产品通常具有固定的利率或者收益水平,投资者可以在一定程度上预期未来的收益。

- 流动性: 大多数固定收益产品具有一定的流动性,投资者可以在需要资金时进行提前赎回或者转让。

- 期限灵活: 不同类型的固定收益产品期限各异,投资者可以根据自己的需求选择不同期限的产品。

尽管银行固定收益类理财产品相对较低的风险,但仍然存在一些风险需要投资者注意:

- 利率风险: 如果市场利率上升,固定收益产品的价值可能会下降,投资者未来的收益可能会受到影响。

- 信用风险: 投资于债券等固定收益证券时,存在发行方无法按时兑付本息的风险,投资者需关注债券的信用评级。

- 流动性风险: 部分固定收益产品存在提前赎回可能受到限制或者费用较高的情况,投资者在投资前应对产品的流动性有清晰的认识。

针对银行固定收益类理财产品的投资建议如下:

- 多样化投资: 不要把所有的资金都投入到固定收益产品中,应该根据自身的风险承受能力和投资目标,合理配置资产,包括股票、债券、房地产等多种资产。

- 关注期限和利率: 在选择固定收益产品时,要注意产品的期限和利率水平,选择适合自己投资目标的产品。

- 审慎选择发行方: 在投资债券或结构性存款时,应该关注发行方的信用评级和财务状况,选择信用良好的机构。

- 定期评估投资组合: 定期评估固定收益产品的投资组合,根据市场情况和个人需求进行调整,确保投资组合的稳健性和收益性。

银行固定收益类理财产品是一种相对低风险的投资选择,但投资者仍然需要注意市场风险和产品特点,根据自身情况谨慎选择和管理投资组合。