台山油条网移民溯源寻根 距离隔不开亲情的牵挂讲述人:广东省台山市侨刊乡讯联谊会副会长 方炳龙

0

2024 / 12 / 23

大家好,我是哆啦~

这两天,许多朋友跑来问我,

如果银行破产了,我们能拿回存款吗?

也不怪大家心慌慌,毕竟美国有两家银行关闭了,美国人在挤兑银行。

连世界第一大国的银行都不安全了,那么中国的银行呢?

如果银行破产了,我们老百姓存里面的钱该咋办?

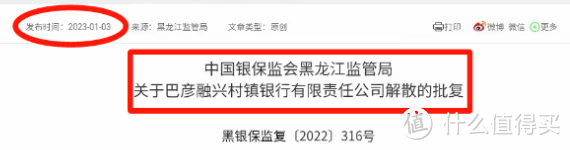

今年年初,业曝出一件大新闻,两家银行被合并解散。

一个是巴彦融兴村镇银行,另一个是延寿融兴村镇银行,均由哈尔滨银行承继。

这意味着又有2家小银行倒下了……

存钱在里面的朋友,着实被吓了一跳。

在咱老百姓眼里,关乎钱的事都不是小事。

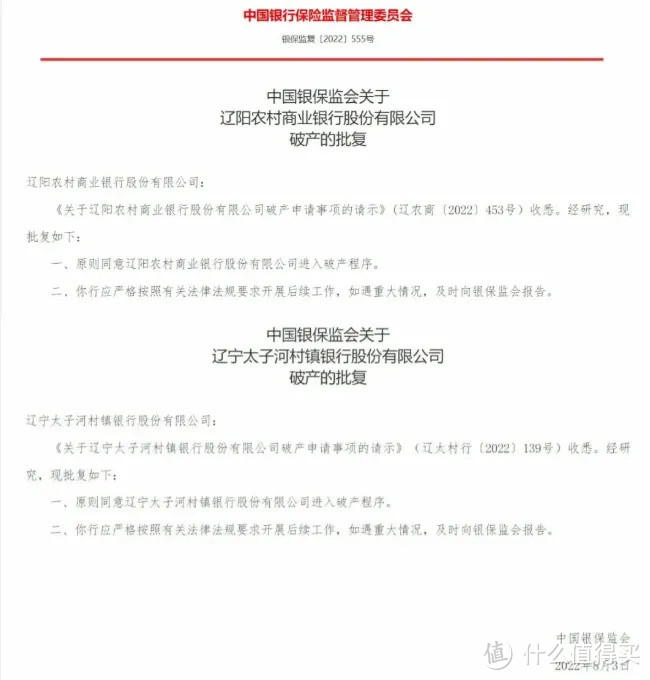

回忆起去年八月,辽阳农村商业银行、辽宁太子河村镇银行相继破产,至今还有点心悸。

毕竟辽阳农商行在出事前,资产总额高达1653亿,存款余额约1000亿,有36家营业网点,

这规模也着实很难让人与破产联系起来啊。

在我们眼里,银行可是最安全的金融机构之一。

可事实就是如此伤人,银行也是会破产滴。

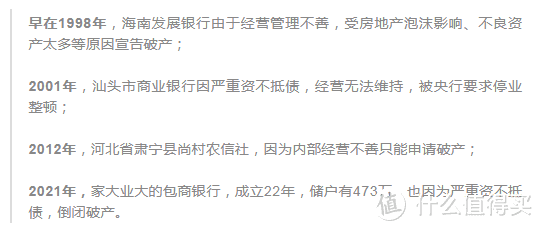

在此之前,我国就曾有4家银行宣布破产:

其中,最让人不可思议的是包商银行,22年历史,总资产超5500亿,473万储户。

曾经的全国30强,说倒就倒,实在惋惜。

对我们来说,放银行的钱能拿回来才是最重要的。

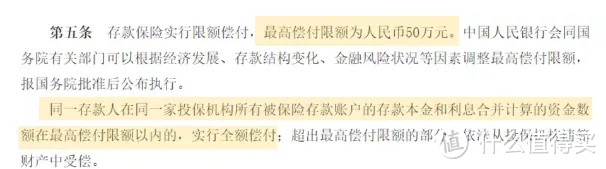

根据2015年颁布的《存款条例》,如果一家银行事先有购买存款保险,

银行破产后,老百姓的个人存款就能实行限额偿付,最高赔50万。

也就是说,50万以内的存款(本金+利息)将全额赔付。

超过50万的部分存款需要等这家破产银行清算后,再按照比例赔付,并不保证有。

换句话说,低于50万的存款可获得满额赔付,高于50万的存款要看个人运气。

总之,大家如果有超出50万的存款,建议分散在几家银行进行储蓄。

如果存款超千万,建议存财政兜底的四大行,这样安全性更高。

目前来说,银行存款50万以内可保本。

国债安全性也很高,只是太难抢了。

剩下的理财产品中,我们普通人能轻易上车的只有理财险了。

理财险又以增额寿和年金险为主。

两者区别在于,年金险适用于养老规划、期望定期领钱的朋友;增额寿适用于财富传承、灵活规划资金。

它们的3大共同优势为:

①绝对安全

100%兑付,哪怕保司破产,利益也不受影响。

②收益确定

投保时,现金价值就是白纸黑字写进合同里,受法律保护。

③锁定终身利率

增额寿复利接近3.5%,年金险复利可破4%,这点目前仅理财险能做到。

这年头,赚钱难,保住资产更难。

大家一定不要把多个鸡蛋放在同一个篮子里。

建议做好家庭资产配置,把钱分散在4大账户,以便我们手头上的资产快速增值。

现金账户:手头上可利用的灵活资金;

杠杆账户:为我们的健康兜底,预防因大病返贫;

安全账户:银行存款、国债或理财险(增额寿、年金险);

风险账户:基金、股票等高风险高收益投资。

接下来给大家演算一下,银行存款和增额寿的各自收益相差多少。

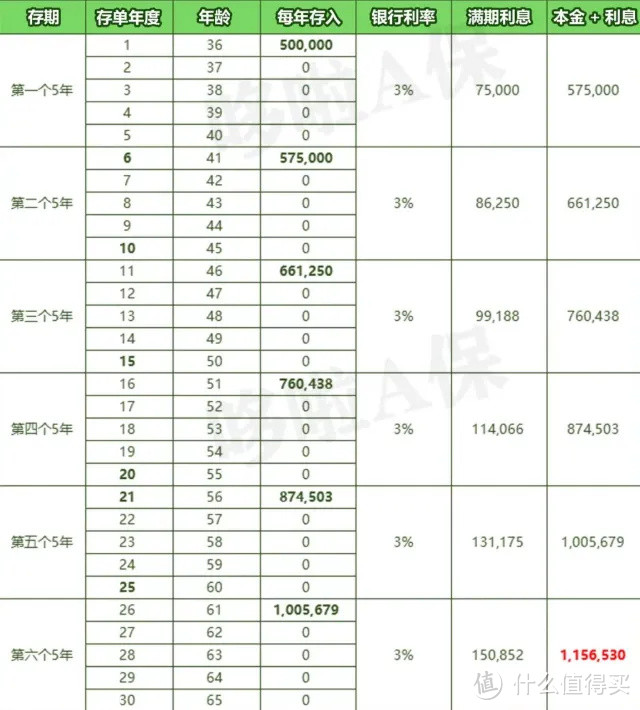

假设35岁李先生手头上有100万的富余资金,50万存银行定期,50万则拿来投增额寿。

咱测算到65岁来看。

银行存款,收益测算如下(按目前较高的3%来算):

在李先生40岁时,第一个5年期满,本息和为57.5万;

第二个5年期满,本息和为66.12万;

以此类推,一直存到第6个周期。

中途不支取的情况下,本息总共为115.65万,比本金多赚65.65万。

看着收益还不错,但前提是银行存款利率一直维持在3%。

这显然不大可能,从2021年到2023年,银行利率已经连降好几波了。

再来看投保某款增额寿的收益测算:

如上图,第一个5年期满,现金价值为47.57万,保单此时还没有产生收益。

第6年,现价超过已交保费,开始有收益。

到第二个5年期满,保单的现价为69.82万,超过存银行的本息(66.12万)。

假设中途不领取,一直存满6个周期,现金价值达到138.92万,比存银行30年的本息(115.65万)多赚23.27万!

关键是,利率锁定一辈子,不受市场波动影响。

在投保时,现金价值就已经白纸黑字写在合同里了。

增额寿还支持减保取现,非常适合用来做教育金及养老金补充或资产传承。

总之,提醒大家理财时分散风险,不要把鸡蛋都放在一个篮子里。

留足灵活支取的现金储备后,可规划一部分放在增额寿或年金险中,这样可以避免遇到不可控风险,连个退路都没了。

我叫哆啦,熟知国内各类保险产品。

如果你有其他保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~