在理财的棋盘上,每一步落子都关乎未来的财富布局。如果此刻手握10万闲置资金,你是会选择稳妥的定期存款,还是尝试带有保险属性的理财方式?面对“安全”与“增值”的双重要求,保险存款与定期存款,哪个更能成为你财富的守护者?今天,让我们一探究竟,拨开迷雾,找到最适合你的那片“财富绿洲”。

图源自摄图网

保险存款和定期存款在安全性上都有其特点,但总体来说,两者都是比较安全的投资方式。

1、保险存款

保险存款通常指的是通过购买保险产品来实现储蓄的方式,如增额终身寿险等。这类产品不仅提供了储蓄的功能,还包含了保险保障。据了解,一些增额终身寿险的长期内部收益率IRR可以达到3.5%左右的复利收益,这比定期存款的单利收益要高。

与定期存款相比,保险存款的一个显著优势是其安全性。保险产品受到《保险法》的保护,即使保险公司经营出现问题,也有相应的法律规定确保投保人的权益不受损失。此外,保险存款在提供财务增值的同时,还能给您带来生命保障,这是定期存款无法提供的。

2、定期存款

定期存款是一种传统的储蓄方式,以其稳定性和固定收益受到许多人的青睐。定期存款在一定期限内是不能动用的,但到期后可以获得约定的利息。根据最新数据,目前银行5年定存的年利率大约在2%左右。这意味着,如果您将10万元存入银行5年定期,到期后可以获得的利息收益是有限的。

定期存款的安全性同样非常高。在中国,银行存款享有存款保险制度的保护,即使银行遇到问题,您的存款本金和利息(总额不超过50万元)都能得到全额赔付。这一点对于注重资金安全的投资者来说,是一个重要的考虑因素。

3、怎么选?

如果更看重资金的安全性和稳定的收益,并且不愿意承担太大的风险,那么银行定期存款可能更适合;如果追求更高的收益,并且愿意承担一定的风险,那么保险存款或理财保险可能是一个不错的选择。但无论选择哪种方式,都需要根据自己的实际情况和需求进行权衡,并且选择正规的机构进行投资。

如果手头有10万存款,要选择存定期还是购买保险,取决于个人的风险偏好和需求。

1、短期规划:

如果这10万块钱在未来几年内可能有使用需求,追求资金的灵活性和安全性,那么定期存款是更为合适的选择。它能保证你的资金随时可取,且收益稳定无风险。

2、长期增值:

如果这10万块钱可以较长时间不动用,且期望在保障的基础上追求更高的长期收益,保险存款则提供了更多的可能性。通过长期持有,保险产品的复利效应将逐渐显现,成为财富增值的有力工具。

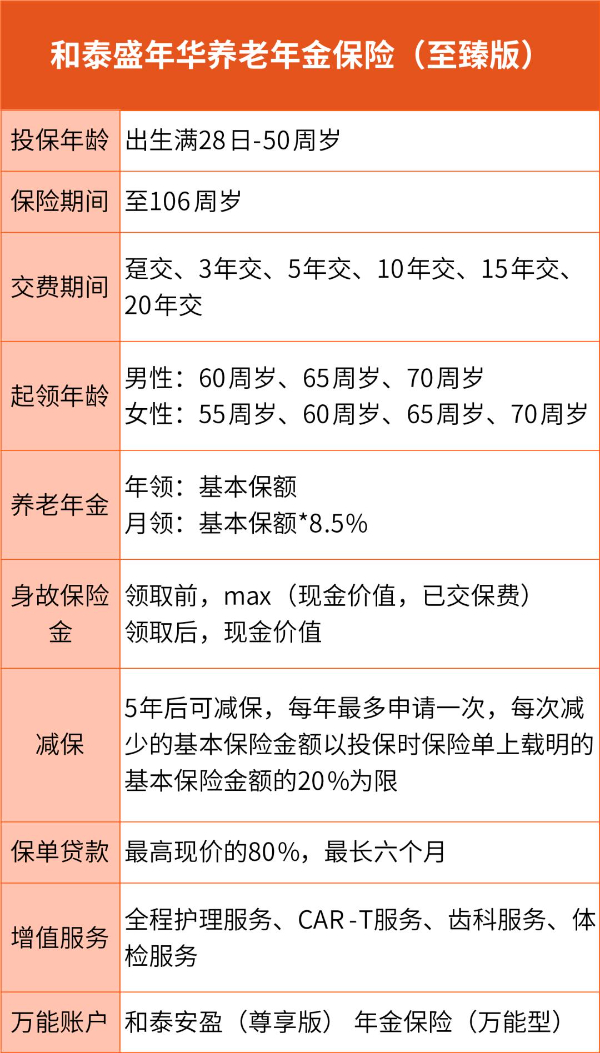

和泰人寿最新推出的和泰盛年华养老年金险(至臻版),提供长期稳定高领取的养老年金,保单现价可持续至104周岁,还可搭万能账户,同时还有低门槛即可享受的独家护理和CAR-T服务权益。

产品优势:

1、高额养老金领取稳健

和泰盛年华养老年金险(至臻版)的养老年金可选年领或月领两种领取方式,起领年龄男性可选60周岁、65周岁、70周岁,女性可选为55周岁、60周岁、65周岁、70周岁,最长可稳健领取至106周岁,领取金额和时间都会明确写进合同,长期核心养老期利益也位居市场前列,还有写入条款的减保权益,助力舒心养老!

2、高现价持续至104周岁

和泰盛年华养老年金险(至臻版)除了稳健领取的长期养老年金收益保障外,保单现金价值还可持续至104周岁,这在养老年金险市场上是非常少见的,高现价这项优势可以让保单的减保、保单贷款等功能得到更好的发挥,如果客户领取后,因孩子婚嫁、教育或个人医疗等原因亟需资金,保单仍剩余的现价就派上用场了。

而且在年金领取后如若不幸身故,和泰盛年华养老年金险(至臻版)仍可赔付现金价值,能够为身后的家人提供一笔不小的资产,实现财富传承目标。

3、可搭配万能账户增值

和泰盛年华养老年金险(至臻版)能搭配和泰安盈(尊享版) 万能账户,最低保证利率2%。如果客户到了领取年龄时,仍然生活富足,无需养老年金补充,便可以将年金转入安盈尊享版万能账户,实现资金的二次增值。

此外如果达到一定的保费门槛,客户还可再最高追加15倍总保费的万能账户,实力非常优秀,手头还有闲置资金的高净值客户,便可以让资金滚动起来,实现较高利率的增值。

4、低门槛享受独家权益

和泰盛年华养老年金险(至臻版)的单张保单累计保费大于等于5000元,被保险人及2名直系亲属即可享受独家的护理服务权益,覆盖护理全程,不论是院前协助、院中照护、院后康护都有专属的服务支持,让客户能够享受到舒适、贴心的就医体验;同时被保险人还可享受到CAR-T服务,能够在客户罹患重疾时为其提供便捷、有效的治疗方案。

收益演示:

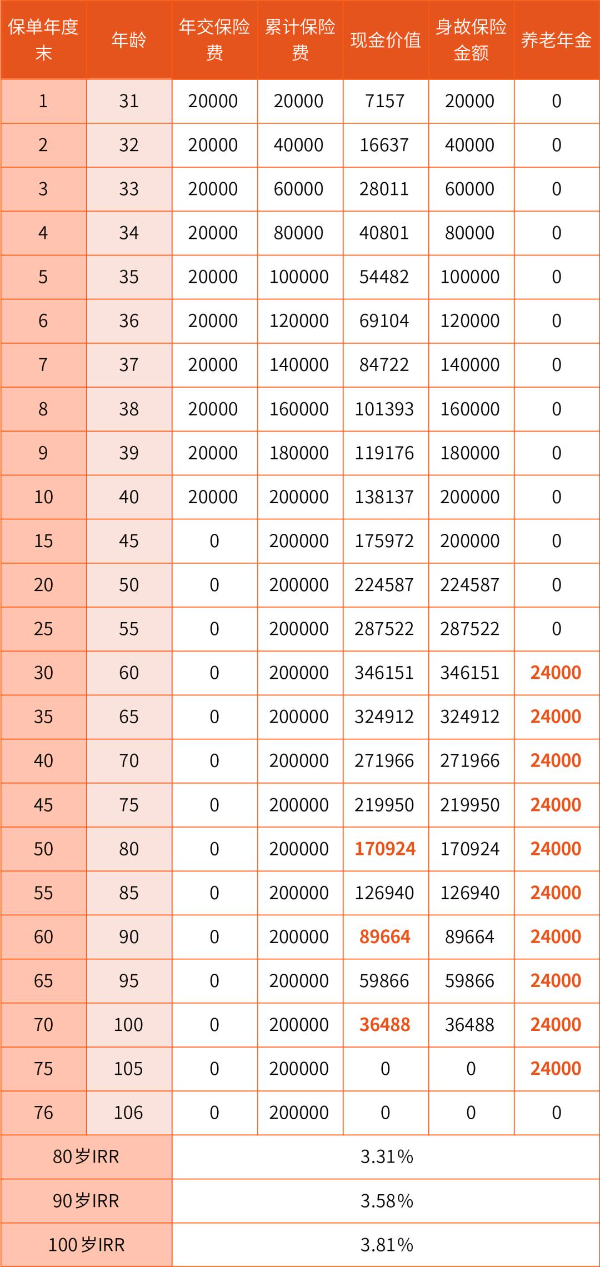

我们以30周岁男性为自己投保了和泰盛年华养老年金险(至臻版)为例,选择年交2万元,10年交,年领,养老年金起领年龄为60周岁,对应的基本保险金额为24000元,则他能领取到的保单收益情况如下:

可以看到,在他60周岁起,每年可领取24000元,第九年就能领完已交保费,并能持续领取至105岁,为他的高质量养老生活提供充实的资金保障。

当他80岁时,现价还有约17.1万元,IRR已达3.31%;

当他90岁时,现价还剩约9万元,IRR已达3.58%;

当他百岁后,IRR还可高达3.81%,在当下预定利率3%的市场上已经非常优秀了。更何况,盛年华至臻版还能附加万能账户,进行二次复利增值!

同时他还可享受到和泰人寿提供的独家护理及CAR-T服务、自带体检及齿科服务,进一步提高老年的健康生活质量。

注:以上现金价值均为案例演示,实际一切以条款及保险合同为准。

如果您对“保险存款和定期存款哪个更安全?手头有10万存定期还是买保险好?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

一、保险存款和银行存款有什么区别?2023强制储蓄技巧

保险存款是专款专用,是强制储蓄。

银行主要是资金周转,通过银行储蓄的话,如果没有太强的理财纪律性的话,很容易存教育金的钱就被挪用了,真正需要的时候却花光光了。

保险存款和银行存款都好,关键在于你拿这部分钱来做什么。银行存款只有利息,保险不同,保险的功能就是保障、储蓄、理财、节税、投资等,你选择给还孩子做教育金的话,建议你购买保险。

银行存款目的是为了钱的安全,不会被盗,不会被老鼠撕碎。但银行存款抵御不了通货膨胀,时间长了,变相缩水,越存钱越少。一旦将来发生风险,取出的只有本和利。很多人,一辈子的存款都不够一次病。一辈子的存款,都不够孩子的升学费用。一辈子的存款,都不够一栋房首付。

买保险,即是储蓄,又多了保障,如果发生风险,有保险公司理赔金。平平安安还可以减保取现,买房、买车、或者给孩子做教育金或您自己的养老金等等。

二、保险存款和银行存款到底应该怎么选?银行和保险哪个更好?

关于这个问题,您必须要搞清您想要的是什么?

银行存款的特点,就是比较灵活,随存随支,马上存进去,也可以马上取出来,但是也仅仅有那点少得可怜的利息而已,没有任何人身安全保障,也没有稳定增值利率,一旦央行降息,您的利息就会跟着降低,不保证。

保险存款的特点与之相反,前期取现需要一点手续费,但是一般第六年起取现就不需要任何手续费了,所以前期取现没那么灵活。但是保险存款自带人身安全保障,也有稳定增值利率,一辈子都可以利滚利,钱越存越多,即使央行降息,保险存款收益也不会降。

三、最后,推荐几款目前收益比较高的理财保险:

年金 险,点击可阅读:平安御享财富“对比”国寿鑫瑞稳赢、养多多3号养老年金、恒大人寿4款年金对比、东吴人寿聚宝盆年金 险、平安富颐金生养老年金

增额寿 险,点击可阅读:长城人寿金麒麟、平安盛世金越(尊享版)、太平洋顶梁柱+长相伴盛世版、“弘康金玉满堂2.0版”对比“昆仑增多多3号”、中宏臻爱传家、太平臻爱金生、光明至尊优选版

如果您对“理财保 险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,保险专家免费为您服务!