正文共:1928字

预计阅读时间:5 分钟

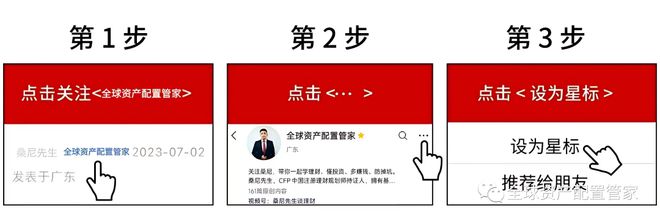

特别提示:微信调整了推送规则,如果你想实时看到我的推送,欢迎把我的号星标。这样才能第一时间看到推送,否则可能会看不到哦 ,操作如下:

在写字楼里,我们经常能看到银行在给大家推广信用卡,只要办卡,就送旅行箱、玩具等小礼品。他们主推的信用卡好处,不仅可以透支消费,还可以有最长多少天的免息期。你是不是觉得这真的是白让你薅的羊毛,不薅真对不起自己了?

不过,关于信用卡,你真的了解吗?

使用信用卡,能给我们带来哪些“好处”?

1、提高我们的资金使用效率。信用卡消费,实际上是银行先把钱垫付给了商家,我们可以先消费再还款,这样我们手头上的现金就可以更加灵活的使用。比如可以放在银行吃点利息或者投资一些流动性高的货币型基金产品,充分利用起信用卡的免息期的好处。

2、省钱。很多银行信用卡都跟商家有合作或促销,比如消费达到多少就能提供多少返现或者优惠。比如我们经常看到去某商家消费,只要刷指定银行的信用卡就能额外打折的场景。另外,信用卡的积分还经常可以兑换一些小礼品,或者免费参加一些抽奖活动等。

3、缓解一些大额消费的压力。谁都会有手头紧的时候,如果这时我们又必须进行一些金额较大的消费,就可以使用信用卡分期付款功能,提前消费。当然这需要另外支付一定的手续费。

4、累积个人信用记录。从来不借钱的人,在银行就没有信用记录。那到想从银行进行贷款时,银行也不敢贷给你。如果你持有银行的信用卡,并始终保持按时全额还款,可以逐渐提升信用额度和信用度,等到想贷款买房买车时,获得审批就会容易多了。

虽然使用信用卡有不少的“好处”,但我们要知道任何事情都不会只有优点而没有缺点,信用卡也一样。

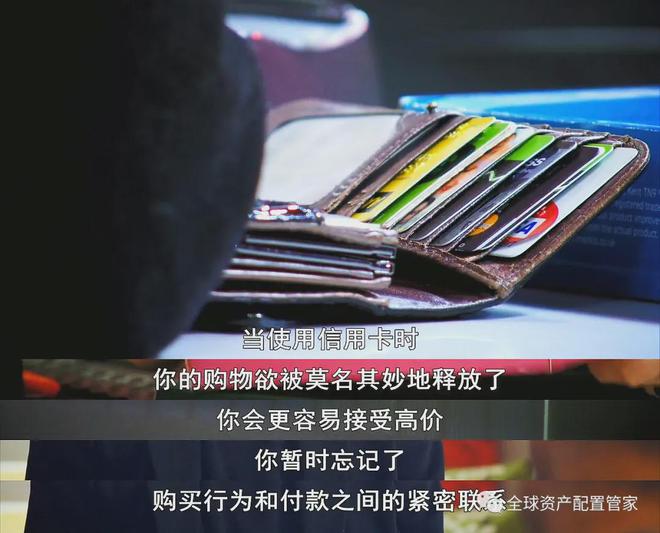

1、容易造成盲目消费。我们知道,使用信用卡不像付现金那样需要一张一张地把钞票花出去,消费时没什么感觉,容易造成盲目消费。

2、容易造成过度消费。信用卡都提供分期还款功能,这就容易造成一些低收入人群为了降低每一期的还款压力,不管买什么都选择分期还款。无意间不仅造成了过度消费,还需要额外支付手续费和利息。

3、逾期的利息较高。如果在最后还款还不能如期还款,那么银行就会收取较高的利息,如果出现这种情况就非常不合算的。因此,我们持有信用卡,最好还是要记得按时、足额的还款。

由此可见,虽然信用卡是一种方便的消费工具,但并不是适合所有人使用的。比如,在校的大学生就不是太适合的。大学生不仅没收入来源,而且没有踏入社会,对征信没有认知,非常容易造成透支消费以至于信用逾期。

另外,刚踏入社会的年轻人也不是很适合使用信用卡。这些人虽然已经有一定的收入来源,但收入普遍不高。如果放任透支消费的话,很有可能要面临发完工资就又没钱生活的窘况。而且一旦不及时还款,也容易造成征信污点。

最后,那些投机心理重的人士也不适合使用信用卡。投机心理重的人士,往往都对自己非常自信。发现投机机会,他们就有可能把信用卡的额度全投进去。但是一旦他们投机的标的出现与预期相反的价格波动,就很可能出现资金链断裂的情况,最后可能无力偿还债务。

哪些人适合使用信用卡呢?

首先,上班族是比较适合的人群。上班族已经有了稳定的收入,并且职位、工资越高,银行越乐意给他们较高的信用额度。

其次,经常出差的商务人士也比较适合。对于经常出差的商务人士来说,信用卡是必不可少的工具。通过信用卡,商务人士可以快捷、便利地完成差旅、餐饮、交通等消费,避免了携带大量现金或使用不同国家的货币带来的不便。此外,很多信用卡还会赠送机场贵宾室服务、紧急救援等增值服务,为商务人士带来额外的便利和保障。

最后,做生意的小老板也是比较适合使用信用卡的人群。现在的微信和支付宝虽然很方便,但做生意就经常会碰到需要银行贷款的情况。如果这些小老板都把存款放在微信支付宝上,那银行卡上的有效流水就很少。由于没有信用积累,到想办贷款时就可能会比较困难。

总之,对于适合的人群来说,信用卡确实是一个非常好的理财工具。它不仅可以透支、提前还款可以享受免息、分期付款等服务。但对于那些不适合的人群来说,那最好还是不要使用信用卡,以免让自己陷入不可承受的债务困境。

进度条 后退15秒倍速快进15秒

后退15秒倍速快进15秒

您的分享是对我最好的鼓励!

编者注:如果您觉得本文有价值,请点击右上角◥收藏文章,如果您觉得我的公众号有持续关注的必要,请将本公众号星标置顶▲。

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。

桑尼先生

微信号: sunnychanIFA

分享、点赞、在看 顺手三连越来越有钱

正文共:1826字

预计阅读时间:5 分钟

特别提示:微信调整了推送规则,如果你想实时看到我的推送,欢迎把我的号星标。这样才能第一时间看到推送,否则可能会看不到哦,操作如下:

“养基圈”里有个经典笑谈,全市场只有三类基金是上涨的:刚刚赎回的、想买没买的、别人持有的。

你是不是也有过这样的经历:看中了某只股票、基金,结果买入后不久就开始下跌,卖出后又开始上涨,好像整个市场都在盯着自己手里的这点儿资金。

这究竟是怎么回事呢?

01

为何一买就跌,一卖就涨?

基金一买就跌,一卖就涨,原因可能有这2个:

① 心理层面:损失厌恶

心理学有一个名词,叫损失厌恶,意思是:当我们面对同样数量的收益和损失时,往往会认为损失更让人痛苦。

有多痛苦?在人性当中,损失带来的痛苦程度大约是同等盈利带来的快乐感受值的2倍。这是行为金融学家通过大量实验后得出的数据。

比如,投资时,亏损100元的痛苦,要远远大于赚100元的快乐。想要弥补亏损100元的痛苦 ,至少要赚200元才可以得到缓解。

套用到投资里,无论是“一买就跌”,还是“一卖就涨”,其实都是一种损失。

我们在投资时,也曾有过“一买就涨”、“一卖就跌”的时刻,但是因为损失厌恶的心理,过度关注亏损,放大了损失的痛觉,只记住了损失。

久而久之,很多投资者就会觉得自己总是“一买就跌,一卖就涨”啦。

② 操作层面:追涨杀跌

要论投资中的错误操作,追涨杀跌能排第一!

很多投资者一看到某只股票涨疯了,就忍不住买入,觉得此时再不买就错过赚钱的机会了。

但其实这只股票的估值已经很高了,短期下跌的概率远远高于上涨的概率。

这时候买入,很容易出现“一买就跌”的情况。

之后这只股票一跌再跌,跌到让人心慌,就忍不住卖出,想要及时止损。

但其实,此时的股票估值已经很低了,未来上涨的概率高于下跌的概率。

这时候卖出,就很容易出现“一卖就涨”的情况。

在这种情况下,所谓的“一买就跌,一卖就涨”,其实就是你买在了高点,卖在了低点。

因为市场波动的底层逻辑,想要赚钱就需要买得低、卖得高,那就需要去发掘一些“便宜的”板块(当前亏损较大,你想赎回的板块);卖出一些“高估的”板块(当前涨势喜人,你想追高的板块),从而赚到价值回归的钱。

但是如果你仅凭感觉,就很容易出现与之相反的操作,最终造成“一买就跌、一卖就涨”的局面。

02

如何应对?

那该如何应对这种情况呢?

方法① 少看账户,屏蔽市场短期波动影响

市场总是涨涨跌跌,如果你受不了账户上的浮亏,那么就少看账户,减少市场波动对我们情绪的影响,同时也降低自己做出非理性投资操作的概率。

方法② 选择定投

如果你的情绪容易波动,那么可以选择用定投的方式,通过定期投资来淡化择时效应。

由于定投是分批投资的方式,所以投资者几乎不太需要考虑市场点位的高低,提前设置好定期买入的时间、金额、扣款方式即可,到了指定的时间就会自动扣款。

即使是最让我们担心的下跌市,定投也可以用相同的资金获取更多的基金份额,进一步摊平投资成本,等到市场反弹时,就可以更快地获取收益。

长期来看,坚持定投的获利概率和收益都是相对可观的。

方法③ 提升投资能力,多复盘

当你提升了自己的投资能力,深刻地明白投资的底层逻辑,就能理性地看待市场涨跌,也就不容易追涨杀跌了。

另外,我们有时候难免会做出一些错误的投资决策,这就需要我们不断地进行复盘,积累经验,避免再犯同样的错误。

往期推荐

桑尼的基金入门视频课:基金的基础知识和基金定投科普

分享一些我关注的好基金(基金池列表不定期更新)

桑尼浅谈:基金定投的三种投资组合策略

投资策略 | 买基金的几个基本原则

投资策略 | 如何选择基金:费用情况及整体建议

基金投资 | 当下买基金,需注意这三点!

投资策略 | 基金买在高点被套了,该如何应对?

财商升级 | 指数基金要怎么买?利用好这三个指标

秒懂基金系列视频之《认识FOF和MOM》

投资策略 | 基金投资的八项“忌律”

桑尼浅谈:普通工薪族,该如何做好基金定投?

进度条 后退15秒倍速快进15秒

后退15秒倍速快进15秒

您的分享是对我最好的鼓励!

编者注:如果您觉得本文有价值,请点击右上角◥收藏文章,如果您觉得我的公众号有持续关注的必要,请将本公众号星标置顶▲。

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。

长按图片 > 识别二维码 > 关注桑尼的公众号

桑尼先生

微信号: sunnychanIFA

长按识别左侧二维码加好友

戳“阅读原文”查看更多往期精彩内容!

分享、点赞、在看 顺手三连越来越有钱

责任编辑:

正文共:2070字

预计阅读时间:5 分钟

特别提示:微信调整了推送规则,如果你想实时看到我的推送,欢迎把我的号星标。这样才能第一时间看到推送,否则可能会看不到哦 ,操作如下:

最近这两年,普通人越发感觉钱存不住了。

虽然知道要存钱,但日子那么苦,每次想着稍微花一点犒劳自己,但花着花着,月底一看钱又没了。

一方面,我们渴望享受生活,不愿错过每一个当下;另一方面,理智的声音又在不断提醒我们,要长期投资理财,为未来做好准备。

那么,活在当下真的和长期投资相违背吗?存钱为啥就那么难,以及如何在存钱和活在当下之间找到平衡点呢?

01

及时行乐的诱惑

首先,我们得承认,及时行乐真的很诱人。就像那杯冰镇可乐,在炎炎夏日里,谁能拒绝它带来的瞬间清凉呢?但问题来了,如果我们总是选择那杯可乐,那么健康和身材可能就要说拜拜了。

投资中也是一样的,人们总是倾向于优先考虑眼前的即时满足,而低估未来潜在的更大收益。

假设你中了500万的彩票,给你两种兑奖方式,一种是立刻拿到500万的奖金,另一种是在有生之年每年固定发给你25万。你会选哪一种?

如果你现在比较年轻且身体健康,其实账算下来,第二种方案是更加划算的选择。但实际在面对这两种选择时,很多人还是会不假思索的选择第一种方案,先把500万奖金拿到手再说。

这个现象在心理学中叫作“双曲贴现”效应——为了眼前的利益,放弃未来潜在更高的收益。

很多研究结果都显示,人类的大脑难以思考长远的事情,因为里面包含了太多不确定性。随着时间推移,我们对未来的感知是下降的。

这就解释了为啥“今朝有酒今朝醉”听起来那么诱人。毕竟,未来的事谁也说不清,大脑会告诉你,还不如现在就爽一把。

同样的逻辑放到吸烟上,也是一样。虽然都知道抽烟对身体不好,但为了那一口的快感,很多人还是愿意拿未来的健康去换。眼前的享受,总是让人难以抗拒。

生活中,我们时不时也会遇到“拖延症”,就像是洗完衣服不想立刻晾,想着“以后再说吧”。这其实就是“双曲贴现”效应在作怪,咱们总觉得未来的问题,留给未来的自己去头疼好了。

02

存多少钱才算合格?

存钱的另一个难点在于目标设定。

与即时消费带来的直接快乐相比,储蓄或投资的未来收益显得抽象且不确定,缺乏清晰的愿景支撑。

如果我今天用这笔钱来买一点小东西奖励自己,我是马上就能享受到这份小小的快乐。

但如果我把同样的一笔钱存起来或者拿去投资,未来一个月、一年或者10年后,它能给我带来什么呢?没有人能对这个问题给出一个打包票的答案。

此外,还有个经常会发生的事情就是“易得性直觉”:你会把别人的目标当成自己的目标。

比如,看到朋友们都在为买房存钱时,你可能也会不由自主地想要存钱买房,但实际上你内心可能更向往“自由”的生活方式,喜欢在不同地方探索发展的可能性。

再比如现在很多关于存款的讨论,“30岁有多少存款才合格?”“普通人存50万有多难?”

不知不觉中,你的大脑就被“植入”了目标:比如在30岁前存个100万,或者35岁前全款拿下1套房之类的。

但实际上,这些被“植入”的目标,可能并不符合每个人的实际情况,反而造成不必要的压力和焦虑。

03

怎么样才能存下钱

要有效存钱,关键在于建立个人化的、有意义的储蓄目标。这不仅仅是“我需要存钱”这么简单,而是要深入思考:我想要过怎样的生活?我理想中的退休生活是什么样子?

通过回顾过去旅行或休假中最愉快的时刻,识别出真正让自己快乐的元素,无论是与家人朋友共度时光,还是追求新奇体验与个人成长,将这些价值观融入储蓄目标中,使之具体化、个性化。

比如,你可以设立一个“梦想基金”,每次存钱时,都告诉自己:“这是为了我的夏威夷之旅”或者“这是我为兴趣爱好所准备的”。

这样的目标设定,能够激发内在动力,使存钱过程变得更有意义,更容易坚持。“存钱”对你来说就不再是一个抽象且没有目的性的名词,而是变成了一系列充满挑战、让你期待并愿意为之付出努力的未来事件。

那么此时,我们再回到最初的问题:活在当下,和为未来投资储蓄矛盾吗?

其实,两者并不相违背。

活在当下并不等于无节制的消费,而是一种珍惜每一刻,同时为未来打下坚实基础的生活态度。

通过将储蓄目标与我们每个人自己的生活、个性以及价值观绑定后,我们可以在享受当下与为未来投资之间找到平衡,实现真正的财务自由与生活富足。

存钱不再是负担,牺牲当下的快乐并不是单纯为了增加账户上的数字,而是为了未来更好地生活。

以上就是今天的分享,如果对你有用的话,可以在文章底部点一个“在看”,也欢迎分享给有需要的亲朋好友 :)

进度条 后退15秒倍速快进15秒

后退15秒倍速快进15秒

您的分享是对我最好的鼓励!

编者注:如果您觉得本文有价值,请点击右上角◥收藏文章,如果您觉得我的公众号有持续关注的必要,请将本公众号星标置顶▲。

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。

桑尼先生

微信号: sunnychanIFA

分享、点赞、在看 顺手三连越来越有钱