炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中环狙击手

这几天,上海有个爱在深秋的老爷叔火了,他本预测今天应该涨到晕头转向,可惜,一字之差,错把“跌”预测成了“涨”。调整没几天的银行股今天再度大幅上涨,四大行再创历史新高,着实讽刺。

目前市场充斥着两种声音:

一部分人坚定认为,A股今年二次探底已经确认,未来只要基本面不拉跨,大概率就是右侧行情。

另一部分投资人则犹犹豫豫,认为市场和基本面并没有那么稳,目前市场仍在筑底过程中,大的反转并没有想象中容易。

----

两种观点,具体谁对谁错,

市场没有走出来之前,都没有标准答案。

对于普通投资人来讲确定性更为重要,押注单一方向确实风险比较大。

与其预测市场,不如老实做两手准备。

大家不妨将手中的资金分成两部分,

一部分,分批定投配置指数基金。拉开时间空间操作,在当下这个点位入场,即便一直底部区域震荡,浮亏也不会太大。

另一部资金,可以配置些保守类资产。比如红利基金,现在很多基金的股息率都达到了5%以上,如果股市继续跌,股息率还会继续涨,比买银行存款划算。

除此之外,大家可以考虑配置一部分债券基金。

债券基金的走势和股市通常是跷跷板,

股票市场萎靡的时候,债券往往反而会有不错的表现。

进攻类资产和防守类资产两手抓

这样无论市场如何走,都能把握住一头,不至于全面踏空。

---

那么债券基金该如何选?

债券基金主要分为纯债基金和偏债类基金两大类

偏债类基金,在纯债的基础上会配置一定比例的股票或可转债。股市表现一旦不好,固收+就立刻变成了固收-,不仅额外收益赚不到,可能本金还要倒贴。去年整个二级债市场就遇到了这个问题,基本清一色的负收益。

纯债基金相比偏债类基金,表现很明显要稳健许多。

过去二十年中长期纯债指数的走势如下图,每年都是正收益,赚钱效应非常可观。

如果大家手中股票类持仓足够多的话,可以考虑配置一部分纯债基金做对冲。

当然,纯债基虽然风险很低很低(一般属于R2级,中低风险),但也并非完全无风险。

债基本身的收益于市场的利率直接挂钩。纯债基金,过去15年最大回撤在-4.01%~-0.04%。但只要投资期在一年以上,纯债基金的收益都为正。过去15年,中长期纯债指数年度收益在0.94%~12.61%。还有,债基有一个特点,时长越长,累积的回报也越高。中短债基金3年收益11%,5年19.6%,8年32.9%。中长债基金3年收益14%,5年26%,8年45%。

投资纯债基金,要做好的准备是:

1)能持有一年以上。

2)长期年化收益率在3%—5%。

3)最大回撤为5%,但基本一年内能回正。

发现万家基金的“万家季季乐享”挺符合标准。这个纯债投顾组合采取的是“绝对收益策略”,追求高确定性的稳健收益。目标年化在4.1%,成立以来最大回撤是0.35%。

组合打包了11只市面上优秀的纯债基金.这些基金评级基本都是五星,而且主要以国债,金融债和利率债为主。

分散布局,追求更高收益表现的同时,也进一步降低了投资风险。

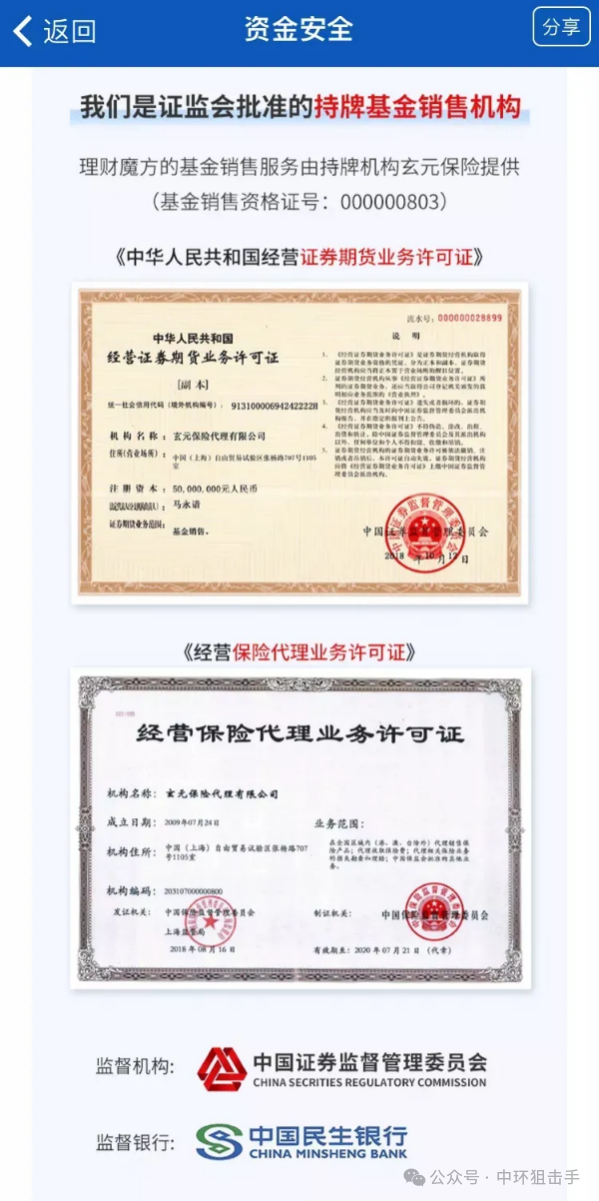

现在这个组合在理财魔方APP上销售。作为理财魔方的老用户,可以负责的说平台的安全性大家也不用担心,理财魔方和支付宝、天天基金、且慢一样,都持有金融管理总局颁发的基金销售牌照。资金由监管,直接流入基金公司,平台作为第三方碰不到用户的钱,通过平台买入的基金也都可在基金公司直接查询到,安全、放心。

最近也跟平台要了些专属福利。

通过我的专属链接注册理财魔方的新用户,可以直接免费领15万的体验金,体验时长7天。

150000体验金分为三笔,分别体验一款中长债--万家季季乐享和两款款中短债--优选债券基金组合和超级月月福,体验金体验得都是目标年化4.1%的纯债组合,一周的收益大概是50-100左右,完全就是机构白送的,我认为是纯福利。大家可以先无本金得体验下产品

咱们先看下其中一款产品万家季季乐享

最近一轮降息之下,产品的目标年化已经冲到了4.1%

预计持有七天大概能搞到50多元的收益

如果觉得产品体验不错的话,可以追加1万资金,就可以拿走体验金的收益

如果没太大兴趣,就当是体验纯债产品了。

当然这个产品预期年化收益率4.1%确实还是很诱人的,家里的大部分资产配置稳健的纯债肯定是没有问题的

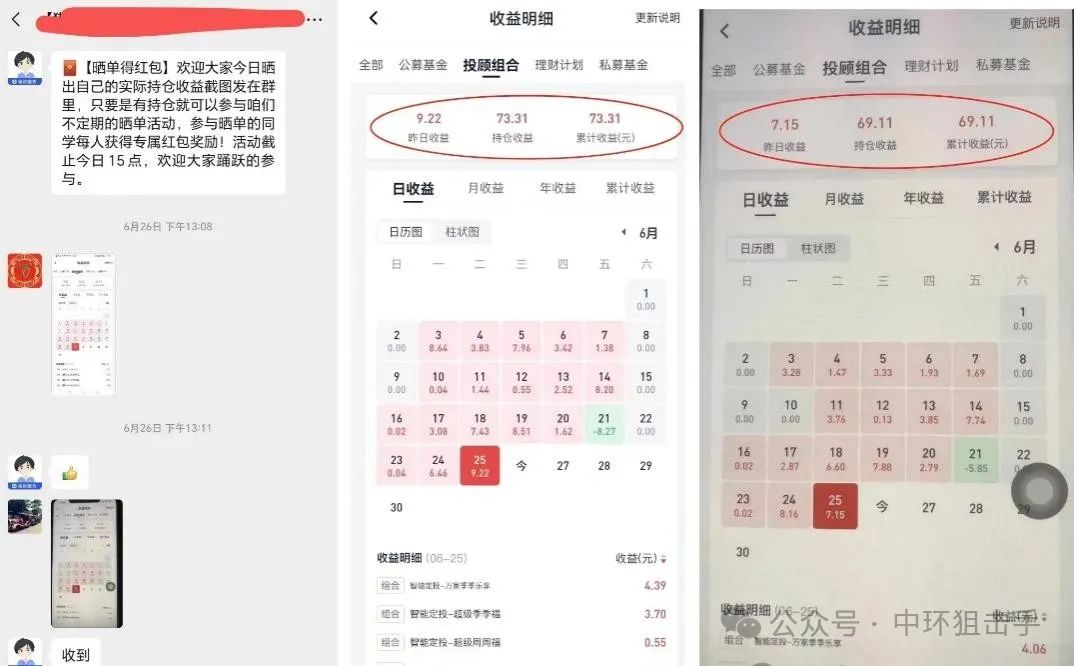

别人体验的真实截图

“股市、基金都绿着,余额宝不亏就是赚”,在银行降息、市场波动的行情下,余额宝等货币基金也重新开始受到投资者的“青睐”。

2023年6月13日,是余额宝上线十年的日子,不少网友在网上晒出了收益,从几十元到数万元,有网友说,余额宝让自己的财富稳定增值,不论金额大小都可以“积少成多”,让人看到了时间的复利。

数据显示,余额宝十年间实打实为老百姓赚到3867亿零花钱。余额宝带来普惠的发展理念,让普通人都能理上财,启蒙了年轻人的理财意识,也引领了行业内“宝宝类理财”的热潮,许多成功经验甚至输出海外。

银行现降息潮震荡行情下货币基金逆势走俏

6月12日,11家全国性股份制银行在官方渠道更新了调整后的人民币存款挂牌利率信息。调整之后,11家股份制银行活期存款利率均下调5个基点,从0.25%降至0.2%,也就是说,用1万元在银行活期存一年,只能拿到20元的利息。

实际上,上述银行也有一些存款利率较高的产品,但是门槛也相应提升了:要么存定期,长期不动,要么存大额,部分银行3%以上利率的产品,要求都在5万元起存、3年期以上。

银行降息后,普通人手里的钱该如何理财?专家建议,如果要追求高收益,就必须承受高风险;如果要追求稳健收益,可以在存款之外,适当配置现金管理类理财产品、货币基金以及储蓄国债等产品。

伴随股市的持续波动,余额宝等货币基金因收益稳定、门槛低和灵活取用等优势,重新成为许多投资者的“资金避风港”。余额宝在上线之初曾达到6%的收益率,伴随货币基金收益率也因国内资金面宽松,市场利率变化持续走低,如今维持在2%。但相比仅0.2%的活期存款利率,余额宝的收益率几乎是活期存款的十倍。

开启大众理财时代十年为用户赚了3867亿收益

余额宝上线第十年,多位网友纷纷晒出了自己的累计收益,分享与余额宝的十年回忆。

“10年了,没想到还是蚂蚁的余额宝最可靠。虽然放里面的钱不多,都是我的生活备用金,但日积月累下来收益也不少,不知不觉都快1k+了!随用随取也不影响收益,真的比放银行活期划算很多。谢谢余额宝,五毛一块也是爱,早饭添个茶叶蛋”“累计收益53748.04元,早知道股票这么差不如一直扔余额宝里”“嘿嘿,一顿饭钱!没注意看也偷偷给我攒了不少钱!从高中开始就把生活费都放在支付宝里,偶尔看见多出来一块钱都好惊喜,不用担心理财风险,好适合我们这种穷学生”“2015年工作后的第一笔工资就放到了支付宝,后面知道余额宝有收益后每个月都会把钱转到余额宝,现在已经有一万多了,真的超爱余额宝,下个十年我们还要一起手牵手”……

在众多评论中,被提到最多的关键词就是“积少成多”。数据显示,余额宝是全球最普惠、最小额分散的货币基金,人均持仓金额不到7000元。然而在传统金融机构习惯了应对高净值投资者的背景下,余额宝却呈现了长尾投资者“聚沙成塔”的力量。最新数据显示,余额宝十年间累计为用户赚了3867亿收益。

启蒙财商第一课余额宝助90后更早学会理财

对于很多年轻人来说,第一次接触“理财”这件事,就是从余额宝开始的。有网友表示,余额宝给自己上了人生理财第一课。

今年已经30岁的网友张丽丽还记得,10年前,上大学的自己就已经开始在淘宝网购,并且接触到支付宝。不过,当时的环境下,支付宝账户余额是没有收益的。年轻的张丽丽也没有更多的理财方式。

不久后,余额宝上线了,不仅能在支付宝App上便捷操作,而且还能1元起投、随时存取。和银行存款相比,就相当于“活期存款拿定期利息”。因此,作为一名20来岁的大学生,张丽丽很好奇地尝试了这一新产品,将生活费存入余额宝。每天看一眼收益,让她感觉很踏实。

过年回到山西老家后,张丽丽让自己的爸妈用起了余额宝。她还记得,那会儿的收益在年化5%左右,爸妈也说:“比银行存定期的利息都高。”在爸妈这辈人的认知里,利息高就意味着需要存定期、抢额度,而余额宝的出现,改变了大众对于投资的认知。即使到现在,她和家人依然在用余额宝。

被余额宝的低门槛、便捷、稳定收益吸引,无数网友开始进行体验,大众理财时代也因此开启。

实际上,凭借着余额宝等“神器”,90后也成为了具有高财商的一代人。一份报告就显示,90后首次开始理财的平均年龄是23岁,比父母辈第一次接触理财早了10年。九成90后有每月存钱习惯、八成90后每个月都在理财。90后月均在余额宝里能比父母辈多攒1000块。

上海社科院原副院长、研究员何健华表示:“年轻一代成长于互联网飞速发展及各种应用层出不穷的年代,这代年轻人也有强烈的独立意识,对财富精打细算。”

余额宝助推行业变革引发海外效仿

余额宝的上线,打破了理财服务是高净值人群专属的壁垒,银行随后也开始竞相推出“宝宝类”理财产品。

中国基金之父王连洲曾经谈及余额宝,“余额宝的出现,推动了普惠金融,增加了居民财产性收入”。他还表示,“银行存款与货币市场基金的良性竞争,将促使资金流向更有效率的领域,客户也能得到更好的服务,从而提升整个金融体系的效率,降低全社会的成本。”

2013年二季度,中国的开放式基金总规模是2.5万亿元,其中货币基金规模为3039亿元;而现在,前者已经增长至23.62万亿元,货币基金则达到11.48万亿元,是环比规模和份额增幅最大的产品类型,持续平稳发展。

据了解,目前,余额宝已开放接入34只货币基金,接入的基金平均规模涨了至少80倍。虽然余额宝类服务在中国已经成熟稳定发展了十年之久,当下仍旧是中国金融科技服务在全球的创新代表,引来争相模仿:不久前,苹果公司上线储蓄账户,被形容为苹果版“余额宝”。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任盘和林认为,余额宝启蒙了相当一部分中国大众的理财认知与实践,让老百姓和整个行业都实实在在受益。“余额宝是蚂蚁集团推动金融普惠的经典案例,也是中国金融科技创新的典型代表。”也有网友评论说,“就冲余额宝,也要给蚂蚁点个赞”。文/本报记者温婧

近年来,运动鞋作为一种代表年轻、时尚的文化符号,受到越来越多人的喜爱,甚至火到了“出圈”的程度,从消费品成了“投资项目”。“炒鞋大军”日益壮大,甚至出现了“球鞋理财”这种概念。网上也流传着不少因为炒鞋暴富的故事。不少人相信,依靠球鞋理财是可以“发家致富”的。

事实上,真的如此吗?

从供应端来看,运动鞋市场规模巨大。有统计数据显示,2019年全球运动鞋市场规模达到了1600多亿美金。二级市场也日趋活跃,出现了许多线上的球鞋转卖平台、网站、社区等。从需求端来看,笔者观察,主要的消费群体可大致分为这几类:一类是资深的“爱好型”运动鞋收藏家,一类是一些潮流博主、潮流人士、品牌主理人、娱乐圈明星等,还有一类则是广大的运动鞋爱好者,这是购买运动鞋的“基本盘”。

在此之外,伴随着运动鞋行业的火爆,新的一类群体数量快速增长,就是运动鞋“职业炒家”。这其中,就有一些不良人士,借助便捷的直播渠道,把自己包装成潮鞋达人,在平台上宣传自己早已囤积的款式,哄抬价格后抛售获利。普通的运动鞋爱好者正是他们最喜欢割的“韭菜”。

应该承认,一些存量很少、背后有“故事”的运动鞋确实拥有较高的溢价空间,也具备在二级市场升值的条件。但是大多数球鞋不过是普通的商品,不应该被炒作,更不能作为一款理财产品去推荐给他人。运动鞋终究不是投资品。

笔者认为,球鞋市场的蓬勃发展,是消费升级的一种体现,不能被“球鞋理财”这种概念带偏了“节奏”。建议相关主管部门对球鞋二级市场上涌现的各类平台、主播、带货达人等加强监管,尽量减少理财式引导消费,保障广大消费者的合法权益。同时,球鞋的销售、转售平台应该加强自律,不能纵容恶意哄抬价格的行为。从消费者来讲,要理性消费,根据自身能力购买适合自己的商品,不要对“炒鞋理财”抱有幻想。